News

Aiuti alle imprese, energia elettrica e gas

[responsivevoice voice=”Italian Female” buttontext=”Ascolta la notizia”]

Con cd. il Decreto Aiuti il legislatore ha previsto a favore delle imprese specifici crediti d’imposta a ristoro di quota parte dei maggiori oneri sostenuti nel primo e nel secondo trimestre 2022 per l’acquisto di energia elettrica e gas.

Le agevolazioni, comunque rivolte alle sole imprese “dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW”, hanno differenti intensità e modalità di erogazione a seconda che l’impresa possa essere o meno classificata tra quelle energivore o gasivore.

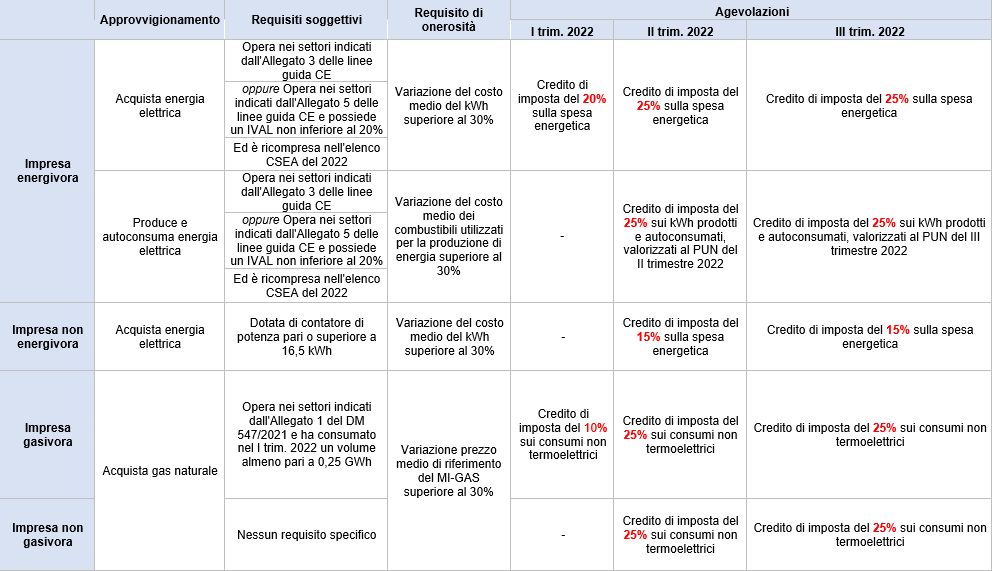

Le imprese si definiscono energivore quando hanno un consumo medio di energia elettrica pari ad almeno 1 GWh/anno e sono in possesso di almeno uno dei requisiti che seguono:

- operare in uno dei settori dell’allegato 3 delle Linee guida della Commissione Europea 200/01 in merito agli aiuti di Stato a favore dell’ambiente e dell’energia;

- esercitare in uno dei settori dell’allegato 5 delle Linee guida di cui sopra e con un indice di intensità elettrica maggiore o uguale al 20% rispetto al Val (valore aggiunto lordo);

- non fanno parte degli allegati precedenti, ma risultano tra gli elenchi Csea (Cassa Servizi Energetici e Ambientali) delle imprese a forte consumo energetico per gli anni 2013 o 2014

Le imprese si definiscono gasivore quando:

- Hanno registrato un consumo medio di gas naturale annuo pari ad almeno 1 GWh (1 GWh/anno);

- Operano nei settori inclusi nell’allegato 1 del decreto 541/2021;

- Presentano un indice di intensità gasivora su VAL maggiore o pari al 20% oppure un indice di intensità gasivora su fatturato maggiore o uguale al 2%.

Le imprese non energivore e non gasivore, ossia quelle non rientranti nelle definizioni precedenti, possono richiedere al proprio fornitore di energia e gas, entro 60 giorni dalla scadenza del periodo per il quale si usufruisce del credito d’imposta, di effettuare e comunicare il calcolo dell’incremento di costo della componente energetica e del credito d’imposta spettante per il secondo trimestre dell’anno 2022. Questa possibilità è concessa a quelle imprese che, nei primi due trimestri dell’anno 2022 si sono rifornite dallo stesso venditore dal quale si rifornivano nel primo trimestre del 2019.

È bene infine sottolineare che gli aiuti sono concessi nel rispetto della normativa europea in materia di aiuti di Stato in regime “de minimis”, il cui importo non è mai stato incrementato dal 2013 a oggi, prevedono un massimale ottenibile pari a 200 mila euro, calcolato su base triennale considerando tutti gli aiuti concessi sotto questo regime. Inoltre, gli stessi sono soggetti alla definizione di “impresa unica”, per cui il tetto di 200 mila euro tiene conto di tutti gli aiuti ottenuti dalle imprese appartenenti allo stesso gruppo.

Riportiamo di seguito il riepilogo delle agevolazioni:

Nello specifico Studio Pallino si rende disponibile a supportare le aziende nella determinazione dell’eventuale credito d’imposta spettante.

Abbiamo previsto, per chi volesse usufruire dell’agevolazione, uno specifico file excel, da compilare a cura del Cliente, conformemente alle istruzioni nello stesso contenute.

Il costo del servizio, restituendo il file excel precompilato è di euro 250.

Restiamo disponibili anche per la compilazione del file, ricevendo la documentazione necessaria.

Il costo del servizio è di euro 600.

Il file excel precompilato e la documentazione potranno essere trasmessi alla seguente casella di posta elettronica:

- arduino.tribuzio@studiopallino.it

Rimaniamo a disposizione per ogni ulteriore chiarimento e approfondimento di Vostro interesse.

- EXCEL AZIENDE ENERGIVORE E GASIVORE – CREDITI D’IMPOSTA

- EXCEL AZIENDE NON ENERGIVORE E NON GASIVORE – CREDITI D’IMPOSTA

[/responsivevoice]